A reforma tributária consiste em um conjunto de alterações estruturais no sistema de tributação brasileiro, cujo objetivo primordial é a sua simplificação.

Nesse contexto, diversos especialistas apontam que o modelo tributário vigente desestimula os investimentos, tanto nacionais quanto internacionais. Adicionalmente, o cenário mostra-se complexo, com uma grande quantidade de leis, normas e regulamentações que mudam com frequência, o que aumenta ainda mais a insegurança para empresas e investidores.

Dessa forma, as empresas necessitam de um volume considerável de recursos e tempo para o cumprimento de suas obrigações fiscais, o que, por sua vez, gera um ambiente de insegurança jurídica no âmbito tributário.

Principais Mudanças

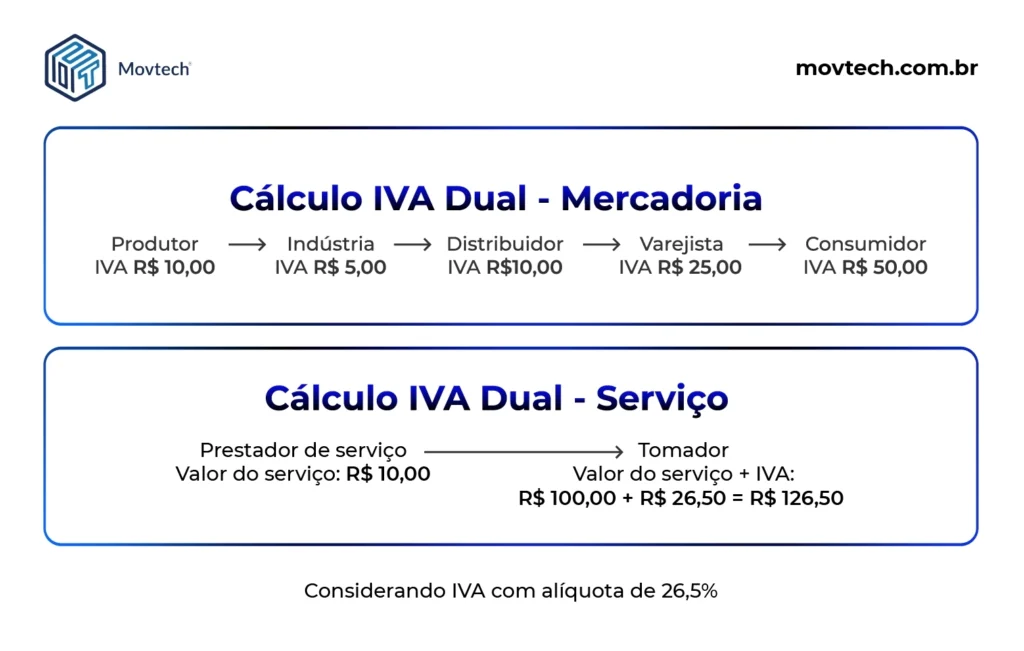

O governo baseou o novo sistema tributário no modelo de Imposto sobre Valor Agregado (IVA), uma abordagem amplamente reconhecida no cenário global como a mais eficiente para tributar o consumo. Contudo, no contexto brasileiro, a implementação do IVA adotará um formato dual, que se desdobrará em dois tributos distintos:

- Imposto sobre Bens e Serviços (IBS), cuja arrecadação será destinada aos estados e municípios

- Contribuição Social sobre Bens e Serviços (CBS), sendo uma contribuição para o governo federal.

Em suma, a adoção do modelo dual visa a preservação da autonomia dos entes federativos (União, estados e municípios), sem abdicar da uniformidade tributária em âmbito nacional.

Leia mais:

IFRS 16: O que é e quais os impactos para as empresas?

CFO 4.0: veja como a inovação está redefinindo a gestão financeira

Análise preditiva: o que é, quais os benefícios e como ela transforma a gestão?

O Imposto Seletivo (IS)

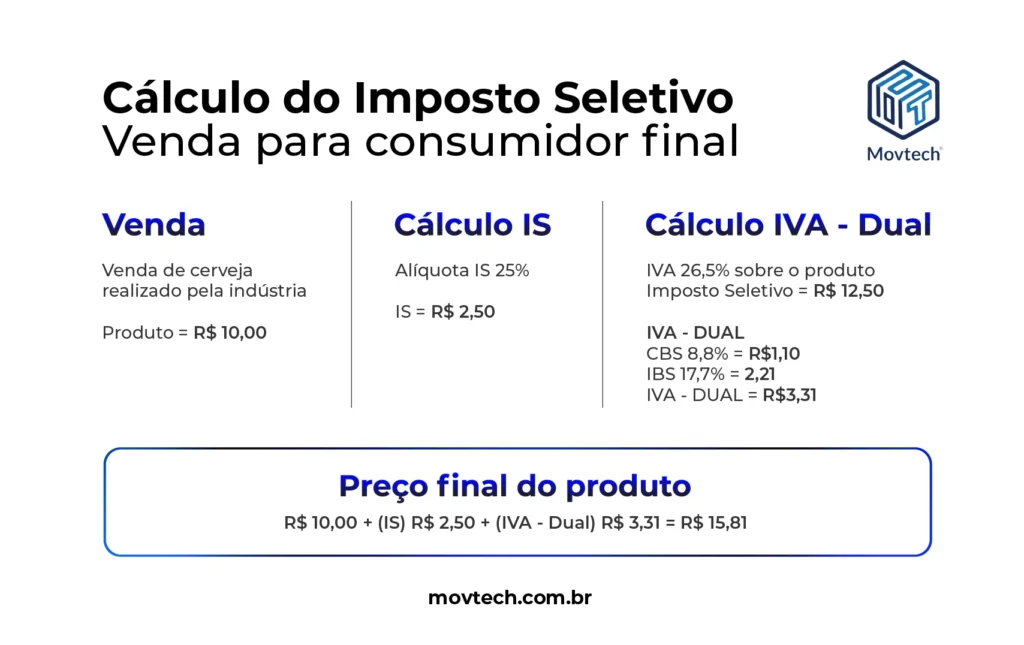

Além disso, o governo instituirá o Imposto Seletivo (IS), popularmente conhecido como “Imposto do Pecado”. A finalidade deste tributo é desestimular o consumo de determinados bens e serviços considerados prejudiciais à saúde humana ou ao meio ambiente. Nesse sentido, a alíquota do IS será diretamente proporcional ao grau de nocividade do produto. Dentre os itens sujeitos a esta tributação, destacam-se:

- cigarros

- bebidas alcoólicas

- refrigerantes e bebidas açucaradas

- bens minerais

- veículos poluentes

É relevante notar que o Imposto Seletivo não incidirá sobre a base de cálculo da CBS e do IBS, tampouco sobre si mesmo.

Atenção! A alíquota padrão para o IVA-Dual está estimada em uma faixa que varia de 26,5% a 28%.

O Imposto sobre Produtos Industrializados (IPI) na Reforma

Em relação ao Imposto sobre Produtos Industrializados (IPI), vale ressaltar que ele continuará em vigor, principalmente para garantir a competitividade dos produtos fabricados na Zona Franca de Manaus (ZFM) e, igualmente, em outras áreas de livre comércio.

Do mesmo modo, o IPI terá sua alíquota zerada, com exceção dos produtos que concorrem com aqueles produzidos na ZFM, os quais usufruirão de um benefício tributário especial com vigência até o ano de 2074.

Cronograma de Implementação

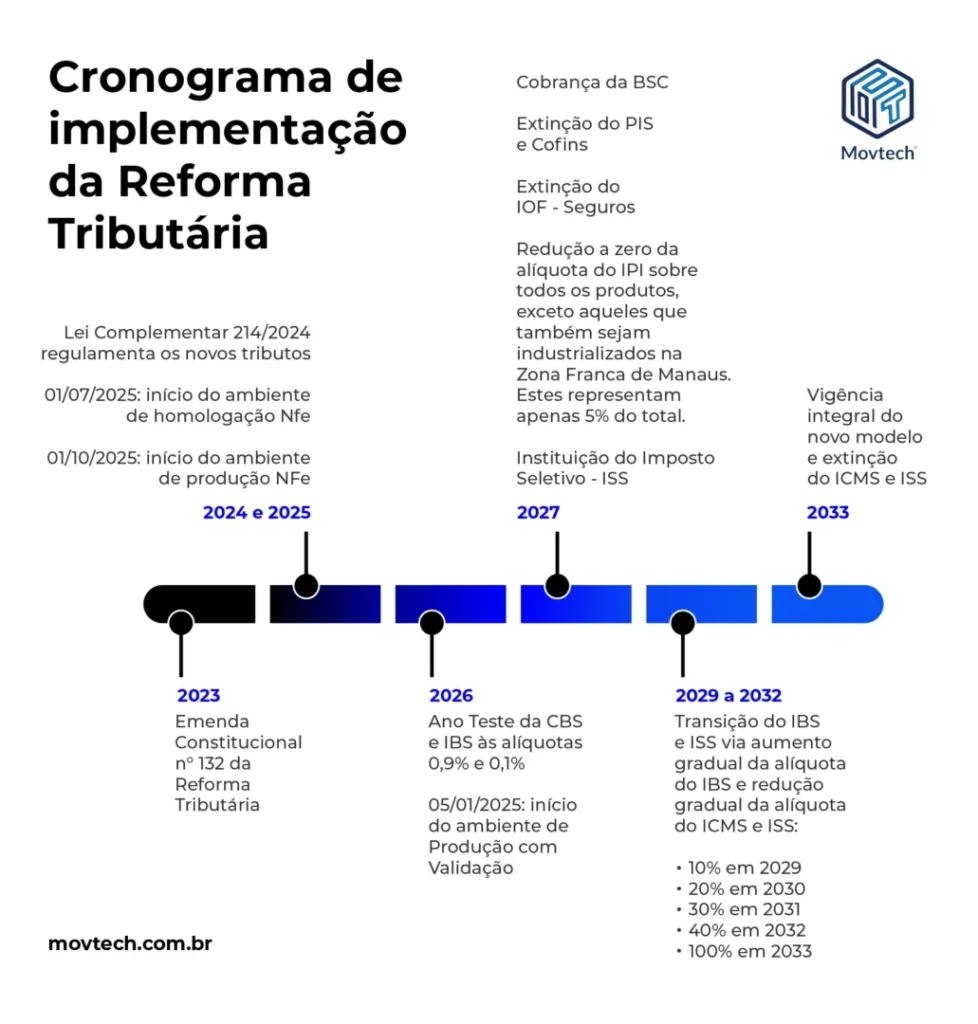

O novo regime de tributação entrará em vigor a partir do ano de 2026, sendo precedido por um período de transição. Durante esta fase, o novo sistema coexistirá com o modelo tributário atual.

A implementação completa do processo deverá durar aproximadamente sete anos. Dessa forma, a conclusão está prevista para 2033, quando, enfim, os tributos ICMS (Imposto sobre Circulação de Mercadorias e Serviços) e ISS (Imposto sobre Serviços de Qualquer Natureza) deixarão de existir definitivamente.

0 comentários